Por mais conexões no mundo da educação

Por mais conexões no mundo da educação

A primeira dica que quero passar para você é essencial. Você precisa acompanhar, no mínimo mensalmente, as suas receitas e despesas. Você então pode perguntar: mas por que devo fazer isso?

Se você não acompanhar suas receitas e despesas mensalmente, você estará jogando seu futuro financeiro para a sorte. Acredito que você não quer fazer isso, estou correto? Cada vez mais controlarmos as variáveis que envolvem o nosso sucesso financeiro, menos dependeremos da sorte para alcançar os nossos objetivos!

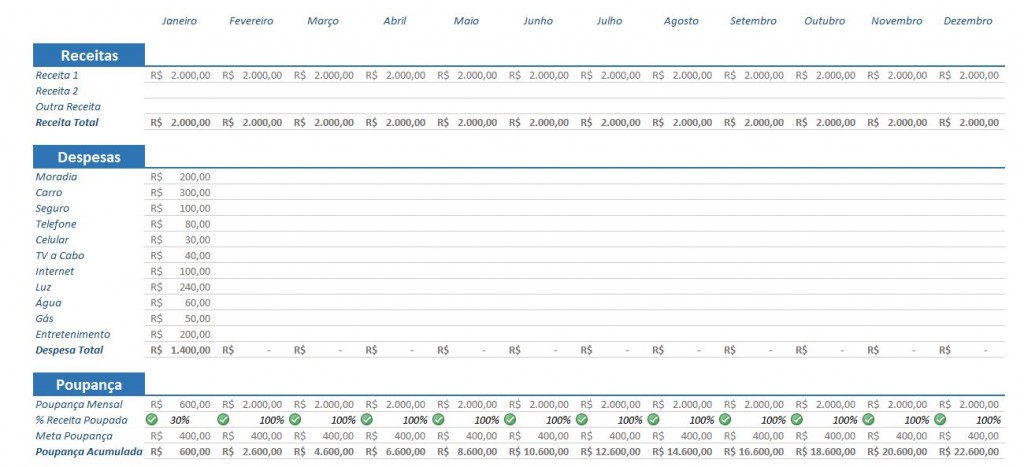

Para facilitar o seu trabalho criei uma planilha que você pode baixar no seu computador e utilizar para organizar o seu orçamento doméstico. Nela você poderá preencher vários campos e todos eles são personalizáveis. Na imagem abaixo você poderá olhar melhor a planilha:

Você pode fazer o download da planilha no site: www.marcelocler.com.br

Não esqueça de anotar todas as suas receitas e despesas, até mesmo aquela que você compra com dinheiro quando está na rua. Você irá se surpreender como os pequenos valores podem influenciar no seu resultado final.

Várias vezes eu penso: “Como as pessoas comparavam os preços há 40 anos atrás de forma rápida?”. É, uma coisa eu posso dizer para vocês. Hoje em dia é muito fácil comparar os preços dos produtos, principalmente porque hoje temos a internet para nos ajudar.

Sempre antes de comprar algum produto, verifique o preço dele em outras lojas. Pode parecer pouco mas se você conseguir economizar de 10 a 20% nas compras que você faz, algo que não é nada impossível, você terá de 10 a 20% a mais no final do ano. Mais um motivo para destruir o mito de que você não consegue poupar!

Essa é uma dica que para alguns é difícil e para outros é um pouco mais fácil. Cada um tem os seus pontos fracos. O meu é quando eu vou no supermercado com fome, não preciso nem falar que vai ser um desastre. O importante é você saber qual é o seu ponto fraco para saber contorná-lo.

Uma forma de evitar que você compre mais do que precisa é elaborar uma lista de compras. Toda vez que você precisa comprar algo anote isso numa lista. Isso evita que você fique tentando lembrar do que precisa e também ajuda a controlar seus impulsos consumistas. A regra da lista é clara: só compre o que estiver escrito nela. O que não está ali não deve ser comprado.

Outra dica, faça a lista e tome decisões apenas em casa. Os shoppings e lojas são cheias de armadilhas para estimular o seu consumo. É a mesma coisa que ir no supermercado com fome vendo toda aquela comida por todo lado!

Pagar à vista quando tiver desconto sempre é vantajoso, porque é uma forma de você comprar o produto a um preço mais barato. Em lojas de roupas por exemplo, você consegue normalmente um desconto de 5% na compra à vista. Lembre-se que nas compras com cartão de crédito ou débito, o estabelecimento tem que pagar uma taxa para a administradora do cartão ou da instituição financeira.

Todo mundo adora criticar o cartão de crédito, mas ele tem vários benefícios. Um deles é você ter cartão que dão milhas. Assim, tudo que você comprar com o cartão você poderá transformar em milhas e fazer viagens. Quem tem muitos gastos mensais e paga eles com o cartão consegue transformar em vários pontos, que podem ser transformados em milhas.

Outra vantagem do cartão de crédito é que você pode parcelar as suas compras em várias vezes. Isso acaba sendo vantajoso para lojas que não lhe dão desconto à vista e possibilitam que você compre a prazo em várias vezes sem juros.

Alguns locais também dão vantagens para alguns cartões. Alguns dão direito a descontos em shows, cinemas, evento. Outros permitem que você tenha acesso a uma sala VIP de um determinado aeroporto, por exemplo. Enfim, você tem que verificar quanto é a anualidade do seu cartão. Se todos os benefícios que ele lhe dá compensam a anualidade, mesmo pagando a anualidade ele pode ser interessante. Por exemplo: se você vai no cinema 2x por mês e economiza 20 reais por mês utilizando o desconto que o cartão lhe dá, não haveria problema em pagar uma anualidade de até 240 reais por ano.

Essa dica eu já comentei várias vezes, mas nunca canso de falar. Você precisa fazer metas para alcançar seus objetivos. As metas são muito importantes porque você consegue transformar em números os seus resultados e consegue verificar se tudo está indo conforme o planejado ou não.

Para exemplificar a situação, tenho alguns amigos que estão fazendo uma dieta de controle calórico porque eles querem ficar com um percentual de gordura abaixo de 7%. Como será que eles fazem isso? Eles controlam toda quantidade de carboidratos, de proteínas e de gorduras que ingerem diariamente, além da qualidade dos alimentos que eles ingerem. Além disso, eles fazem uma avaliação física periodicamente, o que permite que eles verifiquem que tudo está indo de acordo com o planejado.

Agora deixo a seguinte pergunta para você: Você acha que eles não vão ter sucesso? É muito DIFÍCIL! Fazendo isso eles eliminam as brechas para a sorte. Eles estão controlando o maior número de variáveis possíveis, fazendo metas e verificando se tudo está indo de acordo com o planejado.

Com as suas finanças o processo não é diferente. Você deve fazer um planejamento, segui-lo e verificar periodicamente como ele está indo. É fácil, o difícil é só colocar em prática.

Tem muita gente que adora acreditar que seus investimentos vão render 20% ao ano, que terão aumento de salário todo o ano de 10% ao ano, entre “n” outras coisas. É muito importante que você seja realista, melhor dizendo, que seja até um pouco pessimista sobre o rendimento dos seus investimentos. Mas por que isso?

Se você acha que vai ganhar 10% ao ano, considere um rendimento de 9% ao ano, por exemplo, nos seus cálculos. Assim, você irá se prevenir contra eventuais problemas que ocorrerem nos seus investimentos. Vai que a taxa de juros caia ou que qualquer outra coisa aconteça!

Além disso, as pessoas que eu conheço que mais se deram mal nos investimentos foram aquelas que acreditavam que iam ganhar muito dinheiro fácil. Também aquelas que, quando começaram a ter muito dinheiro, passaram a poupar menos. Enfim, tome muito cuidado quando começar a fazer seu planejamento. Tenha o pé no chão!

Você já pensou o que aconteceria se uma pessoa fosse fazer uma viagem para uma distância muito longa e não fosse analisando, no meio do caminho, se a rota estava sendo seguida como ela planejou? Pois é, a maior parte das pessoas não faz isso com os seus investimentos.

Por isso é muito importantes você ter metas e transformar essas metas grandes em metas menores. Por exemplo, se o seu plano é juntar 1200 reais por ano, tente juntar 100 reais por mês, ou até mesmo 3,34 reais por dia, se você quiser ser extremamente específico. Cumprindo essas metas de curto prazo, você automaticamente cumprirá a meta de prazo mais longo e irá alcançar o seu objetivo.

Por isso quando fizer um planejamento financeiro para um prazo muito longo, não se esqueça de fazer metas de curto prazo. As metas de 20 anos podem ser transformadas em metas de 10 anos, depois em metas de 5 anos, 2 anos, 3 meses e assim por diante.

Essa é a dica que quebra as pernas de muita gente. E por que isso acontece? A maior parte dos brasileiros gosta de viver o momento PRESENTE. Eles odeiam economizar e gostam de ir ao shopping comprar coisas, gostam de viver de aparências mesmo que elas não sejam sustentáveis no longo prazo.

Quero deixar algo bem claro para você: Pense quantos por cento da sua renda você gasta com seu carro e outros bens. Uma coisa é alguém multimilionário ter um carro extremamente caro (porque aquilo corresponde a menos de 1% do dinheiro dele), outra coisa é alguém que compra um carro que não consegue bancar porque o carro consome 50% do salário dessa pessoa.

A mensagem que quero passar para você é: você deve viver de acordo com o seu padrão de vida. Caso contrário, pode passar apuros. Lembre-se que os juros compostos a seu favor são excelentes e contra são extremamente DANOSOS! Por isso evite se endividar a qualquer custo!

Quanto mais cedo você começar a ler sobre investimentos, mais cedo você poderá botar em prática o que está aprendendo. O tempo que você investe é algo que influencia fortemente no seu resultado. Alguém que começa a investir 10 anos antes de outra pessoa está muito na frente, porque ela potencializou os juros compostos a favor dela. Isso sem considerar que ela deve investir em produtos muito melhores que a pessoa que não sabe nada!

Para maiores detalhes de como aplicar todos os passos na prática e ter um Coach Financeiro, faça um comentário e envie seu e-mail para contato, será um prazer em poder te ajudar!

Marcelo Cler é graduado em Administração de Empresas / Marketing pela Universidade São Judas Tadeu. Iniciou suas atividades profissionais na área financeira através do IBEF – Instituto Brasileiro de Executivos de Finanças.

É apaixonado pelo pl(...)